遺産の調査法 財産目録や固定資産課税台帳などを利用する

被相続人が亡くなった後、どの程度の財産が残されているのか、相続人がまったく把握できていないというのは、決してめずらしいことではありません。

遺言書などである程度の財産が把握できれば良いのですが、それすらもできない場合、相続人が自ら遺産の調査をするしかありません。

こういった場合、どのようにして被相続人の遺産を調査すれば良いのでしょうか?

他の相続人が作成した財産目録

他に相続人がいるのであれば、その相続人が税務申告の際に作成しているであろう「財産目録」を見せてもらう、というのも1つの手です。

特に相続税が発生するほどの財産を被相続人が有していた場合、必ず税務申告をすることになります。

相続税の申告期間は相続開始から10ヶ月以内と定められていますので、相続税を納める必要のある相続人は財産目録の作成をしているはずです。

しかし、どうしても見せてもらえないような場合、他の調査方法を利用する他ありません。

固定資産課税台帳を利用する

被相続人が有していた財産に不動産があるのであれば、管轄となる市区町村役場にて作成されている固定資産税課税台帳を利用するという手もあります。こちらは「名寄せ帳」とも呼ばれているもので、所有者の名前で該当の不動産がまとめて記載されています。

また、被相続人の郵便物を調査するというのも良い方法の1つです。

もし、被相続人が不動産を有していて、固定資産税を毎年納めていたのであれば、必ず固定資産税の納付書といった書面が送られてきているはずです。

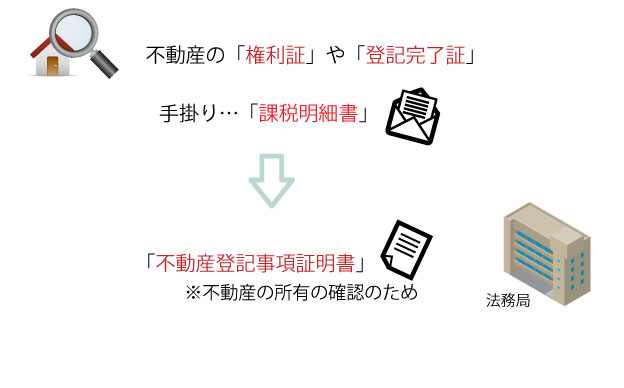

その他にも、遺品整理の際に不動産の権利書や登記完了証といったものがないか、遺品の中から探してみるのも良いでしょう。

マイナス財産の調査も忘れずに

なお、被相続人の財産を調査する際は、プラスの財産だけでなくマイナスの財産のしっかりと調査をするようにしましょう。特に借金というのは、あまり他人に知られたくないものなので、隠されていることもあります。よって、調査が行き届いていないと、突然請求が来てしまったなんてことにもなりかねません。

被相続人によって意図的に隠されているかもしれない借金を調査するのであれば、遺品の中にクレジットカードや貸金契約書といったものが存在していないかを調べてみましょう。

また、支払い中の借金があるのであれば、必ず毎月の利用明細や請求書といったものが送られてきているはずなので、やはりここでも郵便物は重要になってきます。

財産調査において、被相続人へ送られてくる郵便物はかかせないといっても過言ではないでしょう。