相続開始からの手続き

相続とは、亡くなった方の財産を誰かが受け取ることによって開始するわけではありません。亡くなったその瞬間から、相続は開始していることになっています。そして相続には、相続放棄や相続税申告といったものに期限が設けられており、この起算日(計算が始まる日)は、すべて相続開始日となっているため、放っておくと不利益を被ることにもなりかねません。

こうした事態を招かないためにも、相続後のスケジュールをしっかり把握しておくことが大切です。

今回は、相続の開始とその後の手続きの流れについて見ていきましょう。

相続開始から最初にすべきこと

相続が開始して最初にすべきことは、死亡届の提出です。これは人が死亡した後、最初にしなければならない法律上の手続きです。死亡届を提出する際は、死亡診断書を添付し、7日以内に管轄となる市区町村役場に提出をしなければなりません。また、こちらを提出しないことには火葬や埋葬の許可書が発行されないため、真っ先に行わなければならない手続きといえます。

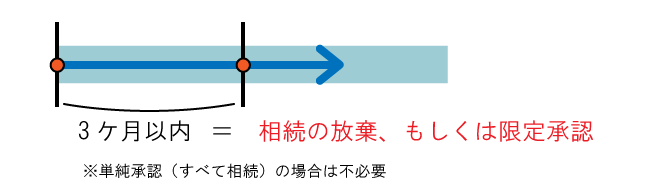

相続開始から3ヵ月以内にすべきこと

次に、相続開始から3ヵ月以内に、相続を承認するのか放棄するのかの選択に迫られます。承認するのであれば特に手続きは必要ありませんが、相続の放棄、もしくは限定承認をするのであれば、家庭裁判所にその旨を申述しなければなりません。

○参考ページへリンク

相続放棄、もしくは限定承認の手続きについては

→相続放棄の手続きと注意点

→限定承認の手続きと財産分離

相続開始から4ヶ月以内にすべきこと

こちらは亡くなった方が個人事業者などであった場合に限りますが、所得税を納付する関係で、「準確定申告」をしておかなければなりません。亡くなった方の1月1日から亡くなった日までの所得について、4ヶ月以内に申告をする必要があります。また、高額な医療費を払っていた場合も、準確定申告にて還付請求をすることが可能となっています。

相続開始から10ヶ月以内にすべきこと

相続税の申告・納付は、相続開始日から10ヶ月以内と定められています。相続税を納付するほどの財産があるような場合は、この期間内にすべての相続財産の把握と、遺産分割協議をすることによって、相続人とそれぞれの相続分を確定させなければなりません。また、銀行預金や不動産といった財産があった場合は、名義変更や登記申請をする必要もあります。

○参考ページへリンク

相続税の申告について、もっと詳しい内容はこちら

→遺産分割の期限と相続税の申告

スケジュール管理には気を付けよう

このように、相続開始後のスケジュールというのは、かなり細かく決められています。酷なようですが、悲しみに暮れているばかりでは手続きが間に合わなくなってしまうのです。

「なにから手をつけたらいいかわからない・・・」、「手続きの取り方がよくわからない・・・」といった場合には、弁護士をはじめとする法律の専門家の力を借りるようにしましょう。

専門家であれば、こうした細かいスケジュールをもちろん把握していますし、手続きに間に合わなくなってしまうといった心配もありません。