遺産分割の期限は決まっているのか?

実は遺産分割には、期限の定めというものはありません。相続開始後、いかなるタイミングであっても、遺産分割をすることは可能とされています。

また、いくら期間が経過しようとも、遺産分割を行うことができる権利自体が消えてしまうこともないため、たとえ相続開始から数十年後であっても遺産分割をすることは可能とされています。

しかしながら、相続税の申告については期限の定めがあるため、相続税が発生する場合の遺産分割の場合は、その期限についても注意していなければなりません。

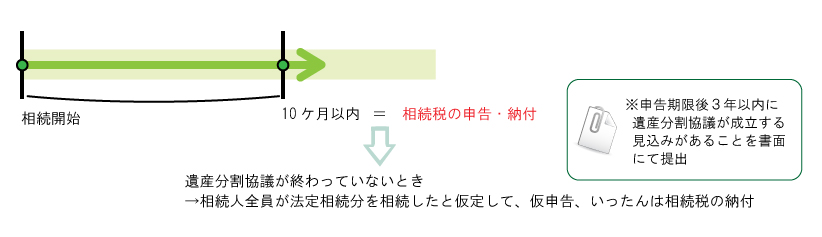

相続税申告は相続開始の翌日から10ヶ月以内

上記のように、遺産分割に期限の定めはありませんが、相続税申告には期限の定めがあります

。

相続税申告は、相続開始の翌日から10ヶ月以内にされなければならないため、この期間を経過してしまうと、加算税を課されてしまったり、相続税の税額控除という優遇措置を受けたりすることができなくなってしまうのです。

なお、相続税の申告をするためには、遺産分割協議が成立していなければなりませんので、相続税が発生するようであれば10ヶ月以内に、相続税の申告手続きまでを考えればそれよりも早い段階で、遺産分割協議を成立させていなければならないということです。

10ヶ月以内に遺産分割協議が終わらない場合は?

どうしても申告期限までに遺産分割が終わらないのであれば、相続人全員が法定相続分を相続したと仮定して、仮申告を行うことになります。ただし、仮申告では税額控除といった優遇措置を受けることができませんし、いったんは相続税の納付をしなければなりません。

とはいえ、その後に正式な遺産分割協議が成立したとなれば、修正や更生といった手続きを行うことによって、優遇措置を改めて受けることは可能となっています。

しかし、仮申告を行う場合は、申告期限後3年以内に遺産分割協議が成立する見込みがあることを書面にて提出し、かつ、3年以内に協議を成立させなければならないことになっています。

3年以内に遺産分割協議が終わらない場合は?

それでも遺産分割協議が終わらない場合は、やむを得ない事情がある場合に限り、さらなる延長が認められることもあります。

ただし、これは管轄の税務署長からの承認がなければなりません。

ここでいう、やむを得ない事情というのは、遺産分割について訴えの提起(裁判のこと)がされていたり、調停・審判の申し立てがされていたり、といったように、単に話し合いがまとまらない程度では認められることはありません。

特別な事情があって初めて認められることになっています。

こうしたことからも、税法上の優遇措置を受けるためには、遺産分割協議の期限について常に気を配っていなければならないのです。

○参考ページへリンク

税法上以外にも遺留分減殺請求のできる期間は1年間と決まっています。

→遺留分減殺請求ができる期間

もし、一度遺産分割後に、再度遺産分割を行うことになると、別途譲渡税や贈与税を支払いう必要がでてきます。

→・遺産分割後のやり直しや問題が発覚したら