限定承認とは? 限定承認の手続き方法と財産分離

「相続するならプラスの財産だけがいい」

そんな都合のいい制度があるわけないと思われる方もいらっしゃるかもしれませんが、相続には「限定承認」という制度があります。

限定承認というのは、相続によって手元に入った財産の中でのみ、債務についての支払い負担も承認するといったものです。

つまり、限定承認をすれば相続によって得たプラス財産以上にマイナスされてしまうことはないということです。

限定承認は相続人全員でしなければならない

一見、とても都合のよい制度にも見受けられますが、限定承認は相続人全員でしなければならないという煩雑さがあります。

1人でも単純承認(通常の相続)を希望しているようであれば、限定承認を利用することができなくなってしまいます。ただし、相続放棄を希望している相続人がいる分には、なんら影響を受けることはありません。

相続放棄は初めから相続人でなかったことになることから、相続放棄をした者はそもそも限定承認の対象外になるのです。

債務はすべて相続したとみなされる

限定承認で注意しなければならないのは、被相続人の債務はすべて引き継ぐことになるという点です。支払いの責任のみが限定的に承認されるだけであって、債務自体はそれぞれの相続人が自身の相続分を引き継いでいることになりますので、債権者から督促請求をされたり、場合によっては裁判を起こされたりすることもあるかもしれません。

最悪、強制執行までされてしまう恐れがありますので、債務をまったく引き継がない相続放棄とは、自らに降りかかる負担がまったく違うと言うことをよく覚えておきましょう。

限定承認の手続きを取るには

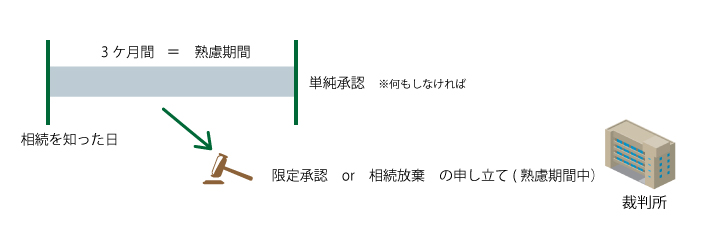

限定承認の手続きは家庭裁判所にて行うことになっています。

相続人全員で行うことになりますが、財産の勝手に処分したり、隠匿したりするような行為が判明した場合、限定承認が認められることはありません。

ただし、それを知らなかった者については、限定承認は有効のままです。

また、限定承認は相続放棄と同様、3ヶ月以内に家庭裁判所へ申述しなければなりません。よって、相続人全員の同意を3ヶ月以内にまとめなければならない必要があり、なかなか大変な手続きとなっています。

あまりにも相続人の数が多いような場合は、期間内に手続きを終えるのに不安を残すことになるため、専門家に依頼をしてしまったほうが確実と言えます。

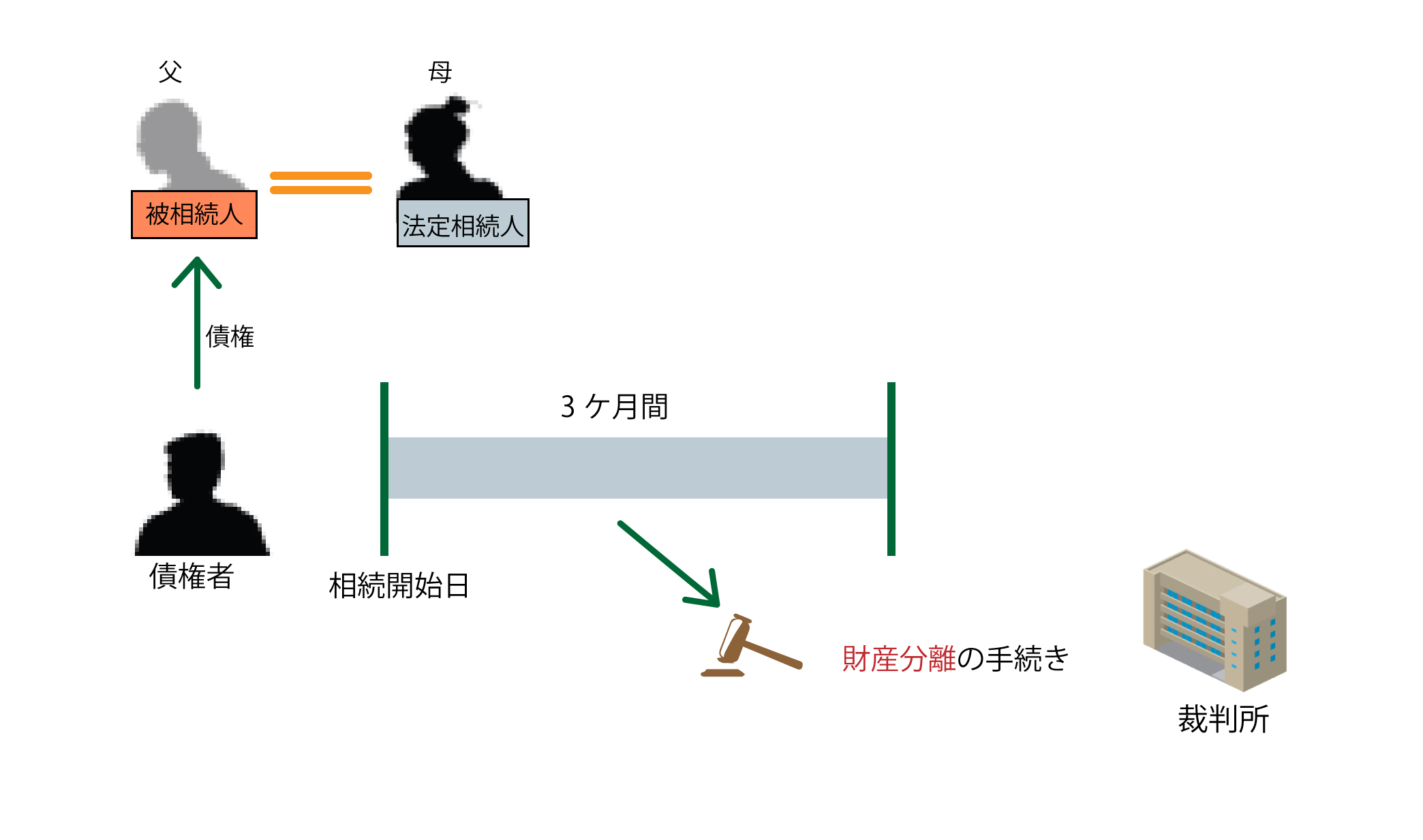

財産分離とは?

せっかく限定承認に触れたので、財産分離についても見ていきましょう。

財産分離というのは、債権者側の立場の者が取る手続きで、債務者である被相続人からの返済を期待していた債権者が、想定外の相続によって返済を受けられなくならないために、自身の保有する債権分については、相続財産から分離してもらうといった手続きのことを言います。

つまり、限定承認とは逆の立場の手続きになっています。ただし、債権者は相続開始日(知った日ではなく)から3ヶ月以内に家庭裁判所に手続きをしなければなりません。