相続と不動産の評価方法(原価法・比較法・収益法)

相続における不動産の評価の仕方としては、地価公示(国が評価をしている取引価格のこと)を利用するのが一般的です。

しかし、不動産を更に精密に評価をしたいとなれば、不動産鑑定士といった専門家を交えながら、「原価法」、「比較法」、「収益法」といった方法によって、不動産の評価をしていくことになります。

では、それぞれどういった方法にて評価をするのか見ていきましょう。

原価法とは?

原価法というのは、対象となる不動産の再調達原価を基準にし、不動産を評価する方法をいいます。

再調達原価とは、対象となる不動産をもう一度購入することになった場合の原価のことです。

具体的な計算方法として、まずは再調達原価を割り出し、そこから建築から現在までの経過年数による減額をすることによって、現在の価値を推定するというものです。

比較法とは?

比較法というのは、対象となる不動産の近隣にある不動産の取引事例と比較をしながら不動産の評価をする方法をいいます。

正式には、「取引事例比較法」といいます。

ただし、実際にはまったく同一の不動産というものはありませんので、どうしても不動産鑑定士それぞれによる感覚の差が出てきてしまいます。

とはいえ、過去に成立した取引事例を基準にしていて現実的であることからも、比較法は家庭裁判所における不動産鑑定にも利用されている評価方法となっています。

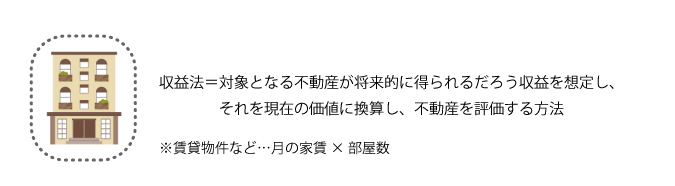

収益法とは?

収益法というのは、対象となる不動産が将来的に得られるだろう収益を想定し、それを現在の価値に換算し、不動産を評価する方法をいいます。

正式には、「収益還元法」といいます。

特に賃貸用の不動産の価格を求める場合に有効であり、原価法や比較法と比べると非常に合理的かつ、利益に繋がりやすい方法となっています。

しかし、対象となる不動産の収益を予想するためには、販売会社などから提出された資料の信憑性を精査する必要があるといえます。