配偶者は必ず相続人に

配偶者とは、自身と婚姻関係にある者を指しています。簡単に言えば、夫・妻のことです。

相続では、配偶者は必ず相続人になることができます。

他の法定相続人については、すべて優先順位が定められていて、先順位の者が生存していれば、後順位の者は相続人になることができない決まりになっていますが、そんな中で、配偶者だけはどういった家族構成であったとしても相続人となります。

遺言でも残されていない限り、配偶者には必ず相続分が発生するのです。

○参考ページへリンク

法定相続人の優先順位は、配偶者、子、両親、兄弟となっています。その中でも配偶者は別格です。

→相続人・法定相続人とは?子ども、親、兄弟それぞれの立場

配偶者は相続分も優遇される

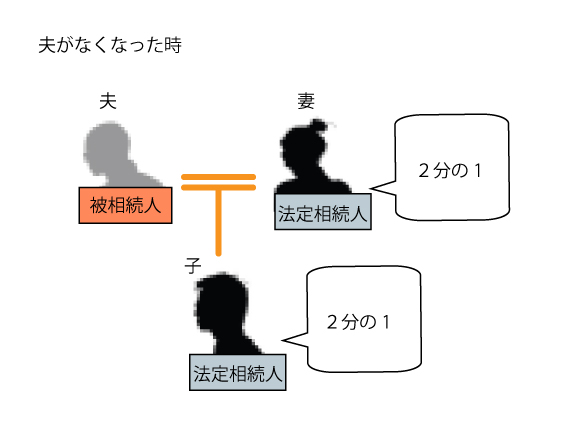

たとえば、配偶者と子どもがいた場合、配偶者の相続分は2分の1となります。

子どもについては、2人いれば、それぞれ4分の1ずつになり、3人いれば6分の1ずつとなりますが、配偶者は常に2分の1の相続分があります。

さらに、配偶者と被相続人の父や母が相続人の場合、配偶者の相続分は3分の2になり、配偶者と被相続人の兄弟姉妹が相続人の場合、配偶者の相続分は4分の3となります。

このように、配偶者は必ず相続人になれるだけでなく、相続分についても優遇されているのです。

配偶者は相続税でも優遇される

なお、配偶者は相続税の課税についても優遇されることになっています。

配偶者控除といって、被相続人の配偶者であれば、法定相続分内の相続であれば相続税が課税されることはありません。

また、法定相続分を超えてしまっていても、1億6000万円未満であれば相続税が課税されないことになっています。

この制度を利用して、相続税対策を行う方もいるほど相続において配偶者は強い立場となっているのです。

だからこそ揉めてしまう相続

上記のように配偶者への優遇が強いため、離婚や再婚といったことがあれば、相続ではそれが原因となり揉めることにもなりかねません。

たとえば、すでに配偶者が亡くなっていた方が再婚したとなれば、相続関係は一転することになりますし、離婚をしてしまえば元配偶者となるため、相続人にはなれなくなってしまいますので、離婚拒否といった問題も生じてきます。

配偶者がいるといないとでは大きく相続分が変わってきますので、特に多くの相続財産が想定される相続の場合、離婚や再婚に敏感になってしまうというわけです。

もし、こうした相続問題で揉めてしまいそうであれば専門家に相談をし、相続開始前、相続開始後、状況ごとに適正な対応の仕方をアドバイスしてもらうようにしましょう。