特別受益がある場合の相続額の計算方法

遺産分割協議の際、特別受益があった場合はどのように相続額の計算がされることになるのでしょうか?実際の数字に当てはめて、具体例を見ていきましょう。

特別受益があった場合は、原則として持ち戻し計算がされることになっています。

持ち戻し計算というのは、特別受益分をいったん相続財産に戻し、その上で遺産分割を行い、遺産分割された各相続人の持分から特別受益分を差し引く計算を言います。

特別受益がある場合の計算について

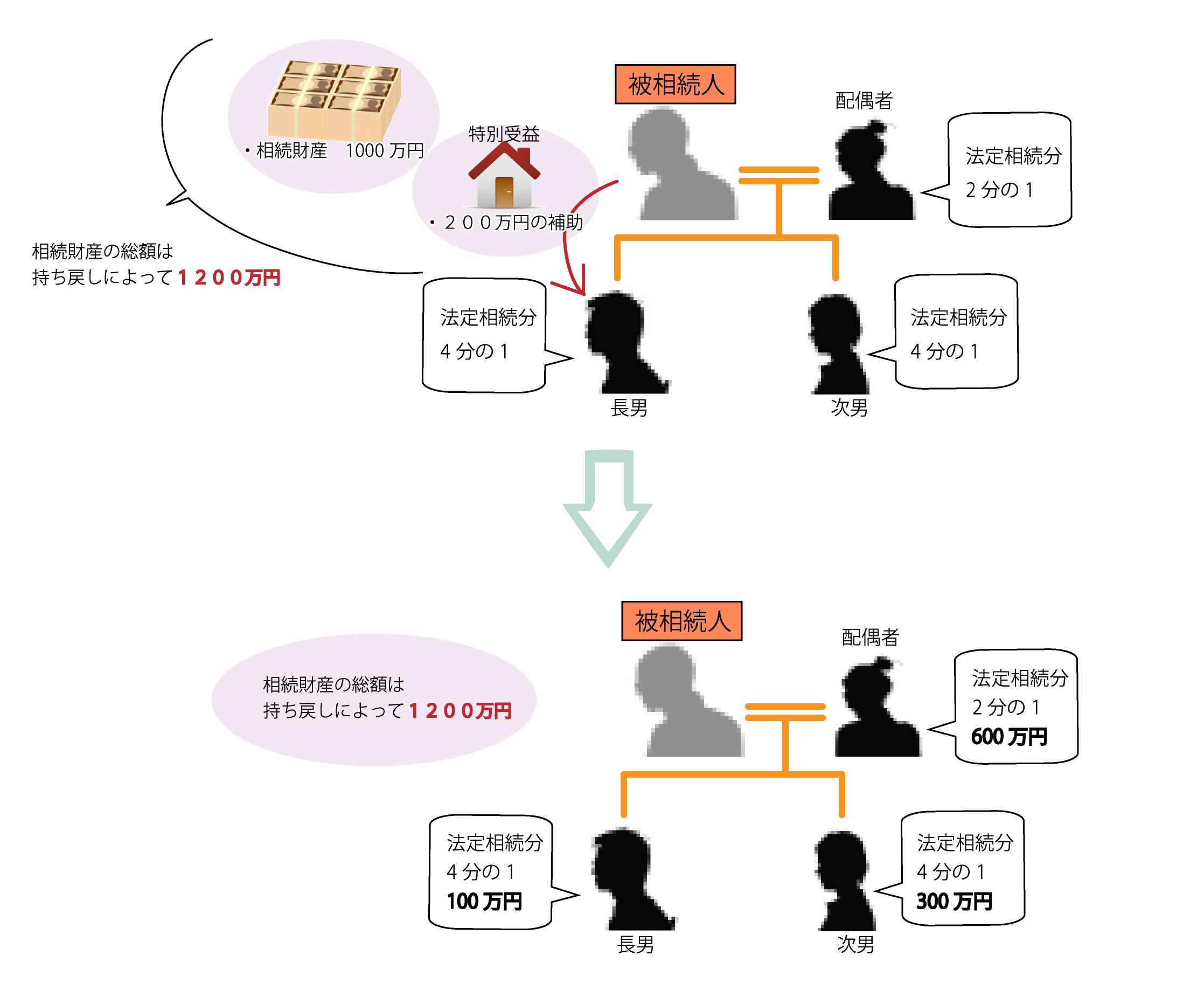

たとえば、相続人が配偶者に子ども(長男・次男)が2人という、シンプルな構成だったとします。

この場合の相続分は、配偶者に2分の1、子どもたちがそれぞれ4分の1となっています。よって、被相続人が残した相続財産が1000万円あったとしたら、通常は下記のように計算されます。

配偶者=500万円 子ども(長男)=250万円 (次男)=250万円

しかし、被相続人は生前、長男の新居の建築があった際に200万円の補助をしていたとしましょう。

新居の建築費の補助というのは、特別受益に該当していると言えますので、相続財産の総額は持ち戻しによって1200万円になります。

よって、下記のように計算されることになります。

配偶者=600万円 子ども(長男)=100万円(法定相続分300万円−特別受益200万円) (次男)=300万円

このように、たとえ他の相続人に対する不公平な生前贈与があったとしても、その贈与が特別受益に該当している限り、遺産分割においては公平に計算がなされることになっています。

特別受益はもめる原因になりやすい

ただし、どこからどこまでが特別受益に該当するのか?

というのは、非常に線引きが難しい問題であるため、遺産分割において特別受益の存在は、相続人同士のもめる原因になりやすいといえます。

よって、特別受益があったと考えられるような場合は、なるべく遺産分割協議に法律の専門家に介入してもらうようにし、協議が円滑に進むようにサポートをしてもらったほうが良いでしょう。

○参考ページへリンク

基本的には特別受益の一つである遺贈や、1年以内の生前贈与も同様の計算を行います。

→遺贈(包括遺贈・特定遺贈)|遺言書で赤の他人にも相続可能?

→特別受益とは―特別受益がある場合の相続