遺留分減殺請求 対象となる財産と計算方法

遺贈などによって遺留分の侵害があった場合、遺留分権利者は自身の遺留分については取り戻し請求をすることが可能となっています。これを、「遺留分減殺請求」といいます。

遺留分減殺請求については、相続財産の行方を左右するといっても過言ではないため、しっかりと理解しておくようにしましょう。今からでも取り戻せる遺留分があるかもしれません。

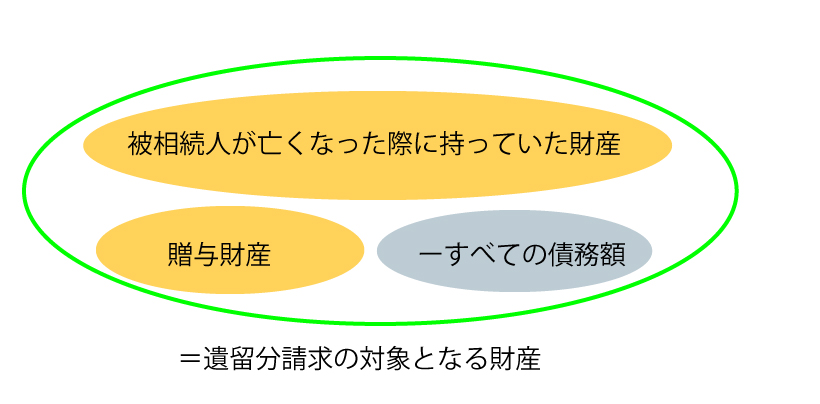

遺留分請求の対象となる財産について

遺留分請求の対象となる財産は、被相続人が亡くなった際に持っていた財産の価額に下記条件下の贈与財産を加え、この合計から債務額を控除したものとなります。

- 相続開始前、1年以内にされた贈与財産

- 相続開始前、1年前以上の贈与財産のうち、遺留分を侵害する目的でされた贈与財産

- 相続人が受けていた特別受益(特定相続人への生前贈与や遺贈のこと)

- 当事者双方が遺留分を侵害する目的でされた不釣り合いな売買をされた財産など

簡単な式で表すと、「被相続人が亡くなった際に持っていた財産+上記した贈与財産−すべての債務額=遺留分請求の対象となる財産」となっています。

○参考ページへリンク

1年以内にされた生前贈与や、特定の相続人への特別受益は、遺留分減殺請求の対象になることがあります。

→特別受益とは―特別受益がある場合の相続

→生前贈与は相続財産に含まれるのか

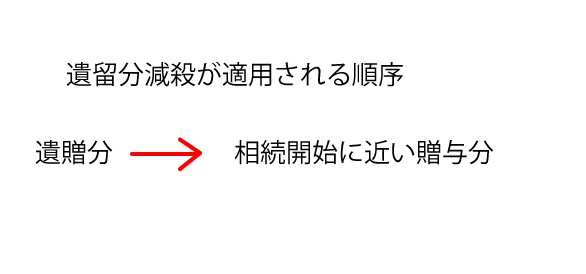

遺留分減殺がされる順序

遺留分減殺には、減殺が適用される順序が定められています。自身の意思によって、好きなところから減殺していけるわけではありません。

遺留分減殺請求はしてもしなくても良い

なお、遺留分減殺請求については、たとえ被相続人の遺言書が残っていたとしても請求することが可能とされていますが、なにも必ず請求しなければならないわけではありません。

請求するかどうかは、あくまでも当事者の自由意思となっています。被相続人の最後の意思表示である遺言を優先したいのであれば、あえて遺留分については請求しないというのも、1つの方法といえます。