相続の承認 単純承認と限定承認、財産放棄について

相続は、被相続人の死によって開始することになるため、誰もが瞬間的には財産の相続をしていることになります。

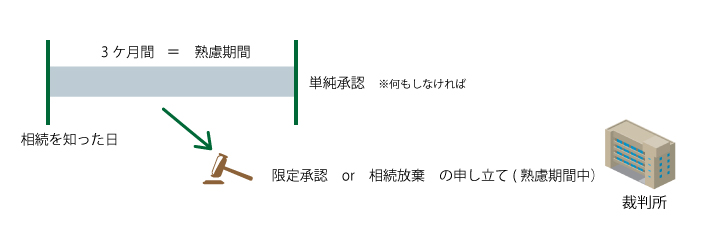

しかし、相続を承認するかしないかについての選択期間がないというのはあまりにも酷であるため、法律上、相続を知った日から3ヶ月間は検討する期間が設けられています。

これを熟慮期間といいます。

相続人はこの期間内に承認するか否かを決断しなければならないのです。

単純承認とは?

上記した3ヶ月という期間は、家庭裁判所に相続放棄を申し出る期間の期限となっています。

いつまでも相続放棄の手続きをしないでいると、自動的に相続を承認したとされてしまうため、相続の承認をするか否かについては、3ヶ月以内に決断しなければなりません。

なお、自動的に相続の承認をすることを「単純承認」といいます。単純承認は特に手続きを取ることもなく、放っておけば自動的に単純承認がされることになっています。

限定承認とは?

相続の承認については、上記した単純承認の他にも「限定承認」と呼ばれているものがあります。

こちらも単純承認と同様、3ヶ月以内に決断をしなければならないばかりか、相続放棄の場合と同様、家庭裁判所での手続きが必要となっています。

限定承認というのは、簡単にいえば相続したプラス財産の中に限りマイナス財産による支払いを承認するといったものです。

相続財産のトータルがプラスになるのかマイナスになるのかわからない場合に、取られることが多い手続きとなっています。

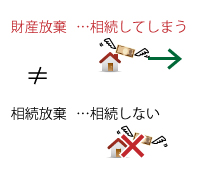

財産放棄とは?

さらに、財産の放棄というのは、マイナスの財産にまでは放棄の効果が及ばないため、結果としてマイナス財産のみを相続することにもなりかねません。

このようなことがないように、相続の承認を単純承認にてするのか?それとも限定承認にてするのか?もしくは相続放棄によって一切の財産取得を放棄するのか?といったように、しっかりと決断をするようにしましょう。

どのように決断してよいかわからない場合は、専門家に状況を説明し、どの手続きを取るべきかの判断を煽いでみるというのも1つの手です。

○参考ページへリンク

相続放棄の場合、相続権を放棄するため代襲相続は起きません。

相続放棄の効果と相続権の移行