代襲相続・代襲相続人とは?再代襲相続とは?

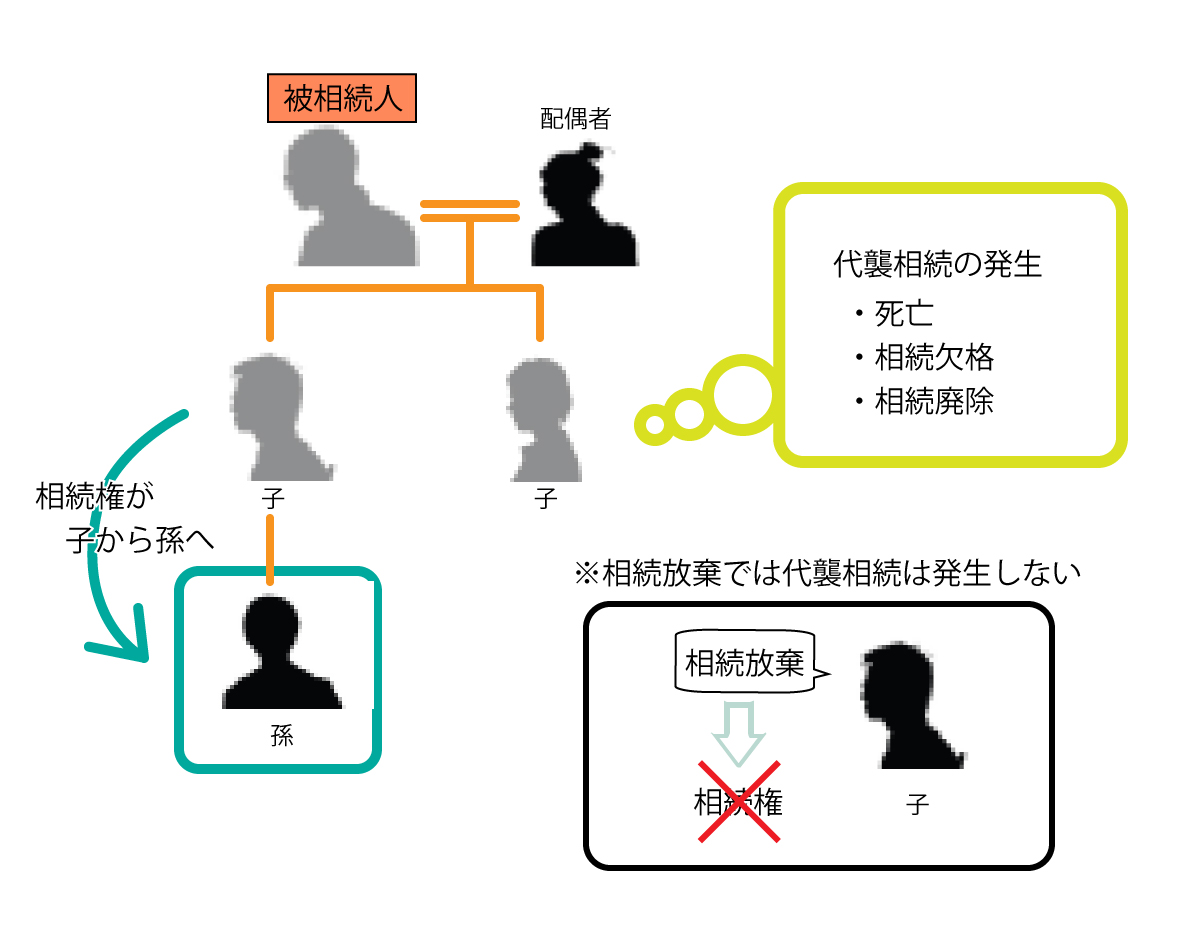

代襲相続(だいしゅうそうぞく)というのは、被相続人の子ども、または兄弟姉妹が相続をする場合に、その対象となった相続人がすでに亡くなっていた際に発生することになります。

わかりやすいたとえで言えば、相続開始時、法定相続人となる被相続人の子どもがすでに亡くなっていた場合、下の代へと相続権が移り(これを代襲相続という)、被相続人の子のさらに子、つまり被相続人の孫が相続人になるといったものです。

そして、代襲相続によって代襲される者を被代襲相続人や被代襲者といい、代襲する者のことを、代襲相続人や代襲者といいます。

ちなみに、相続放棄した場合には代襲相続は発生しません。例えば、亡くなられた方の子どもが相続を放棄した場合に、孫が代襲相続人となるわけではありません。

○参考ページへリンク

代襲相続の場合、子、孫、ひ孫と相続人がいない場合は次の世代へ代襲していきます。

→子の死亡時は孫へ代襲相続

代襲相続人の要件について

代襲相続は、上記のようにすでに子が亡くなっている場合の他に、相続人であった者が相続欠格や相続廃除によって相続権を失った場合にも適用されることになります。

また、代襲相続できる者は、直系卑属(直通する系統の親族)に限られるという点に注意しましょう。つまり、養子の連れ子には代襲相続権がありません。この場合は、しっかりと養子縁組がされている必要があります。養子縁組さえされていれば、代襲相続人となることが可能です。

代襲相続人の相続分について

代襲相続人の相続分というのは、本来の相続人が受けるべきだった相続分がそのまま承継されることになります。

たとえば、父・妻・子といった家族構成で、父の相続が発生した際、子がすでに亡くなっていた場合は、孫へと代襲相続されることになり、その相続分は妻が2分の1、孫が2分の1と、子が相続した場合と同様の相続分となっています。また、孫が2人いた場合は、2分の1の半分、つまり孫は4分の1ずつを相続することになっています。

再代襲相続とは?

代襲相続人である孫もすでに亡くなっていた場合、孫の子が代襲をすることになります。被相続人からすれば曾孫(ひまご)に当ります。

これを再代襲相続といいます。また、かなりめずらしい例ではありますが、すでに曾孫も亡くなっていた場合は、玄孫(やしゃご)へと再代襲します。

ただし、兄弟姉妹の場合は、再代襲は認められていません。よって、兄弟姉妹の子、つまり被相続人の甥・姪までしか代襲相続をすることはできません。