配偶者・子・親・祖父母・兄弟の相続分は?

今回は、法定相続のルールに則りながら、配偶者・子・親・祖父母・兄弟の法定相続の順位と法定相続分について詳しくみていきましょう。

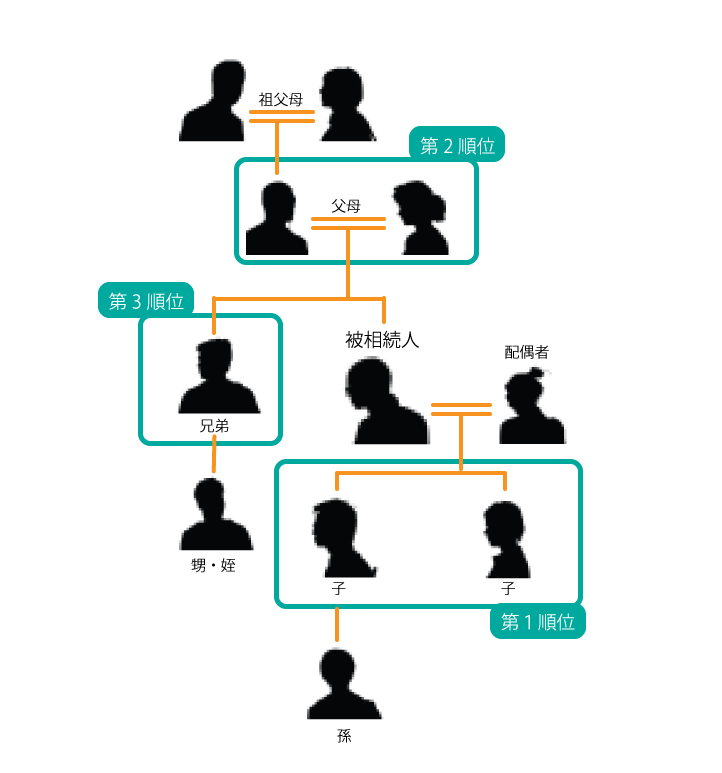

法定相続の優先順位について

まずは、法定相続の優先順位と亡くなっていた場合について、下記にて簡単にご紹介します。

・第1順位 子(亡くなっていれば孫)

・第2順位 親(亡くなっていれば祖父母)

・第3順位 兄弟姉妹(亡くなっていれば甥姪)

法定相続にはこのような優先順位があります。しかし、これだけ見ても理解しにくいはずなので、実際の例を挙げつつ、さらに細かく見ていきましょう。

子がいる場合

配偶者は必ず相続人となりますが、その他の相続人は法定相続の順位によって決まります。

つまり、第1順位である子がいるかいないかによって相続人・相続分ともに違いが生じてきます。

では、子がいる場合はどのようになるのでしょうか?

子がいる場合の法定相続人は、被相続人の配偶者と第1順位である子です。そして、相続分は配偶者が2分の1、子が2分の1となります。子が何人かいるのであれば、2分の1を人数で割ることになるため、子が2人であればそれぞれ4分の1ずつ、子が4人であればそれぞれ8分の1ずつとなります。

なお、子がすでに亡くなっていた場合は、被相続人の孫が上記と同様の内容にて代襲相続をすることになっています。

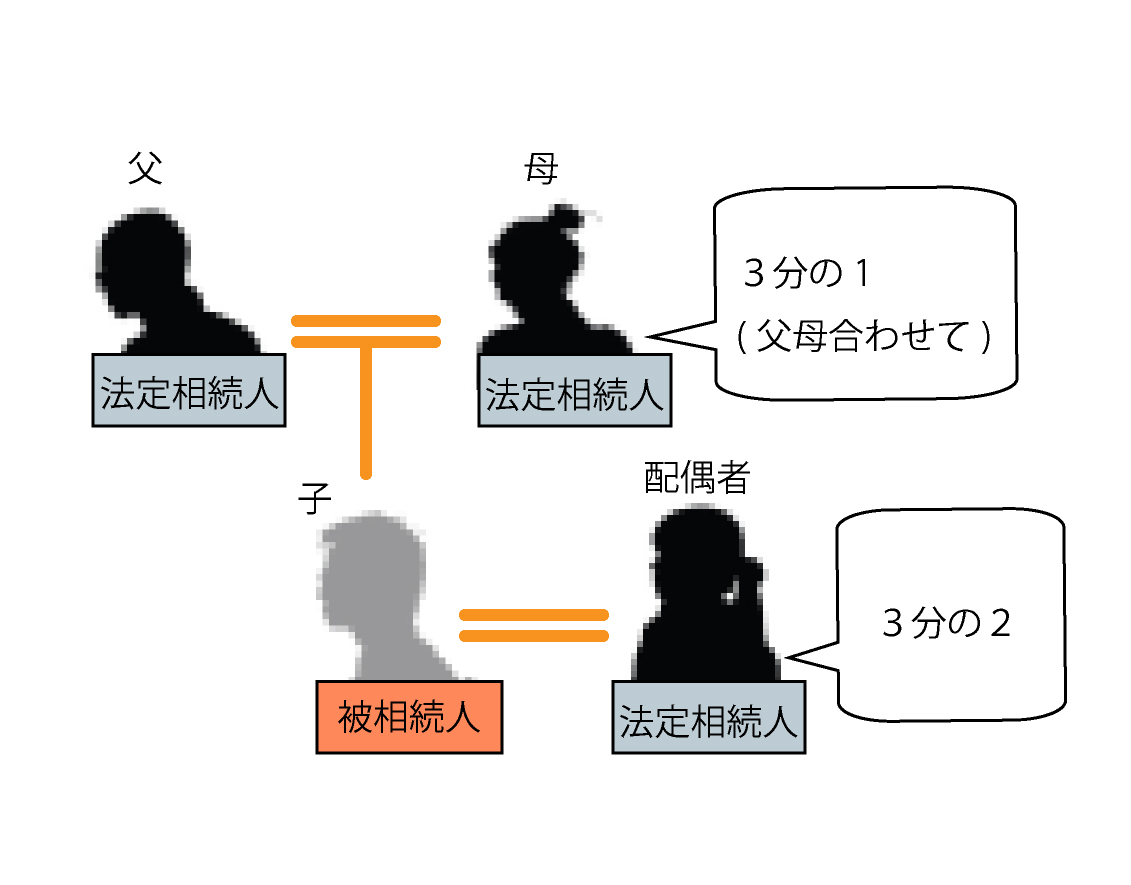

子がいない場合

では、これを前提として、次は子がいない場合についても見ていきましょう。

子がいない場合の法定相続人は、被相続人の配偶者と第2順位である親です。そして、相続分は配偶者が3分の2、親が3分の1となります。親が父母ともにいるのであれば、それぞれ6分の1ずつが法定相続分です。

かなり稀ではありますが、父母がすでに亡くなっていた場合は、被相続人の祖父母が同様の内容で相続をすることになっています。

ちなみに、相続人の子が親に代わって相続することを「代襲相続」と言いますが、父母の代わりに祖父母が相続することを代襲相続とは言いません。

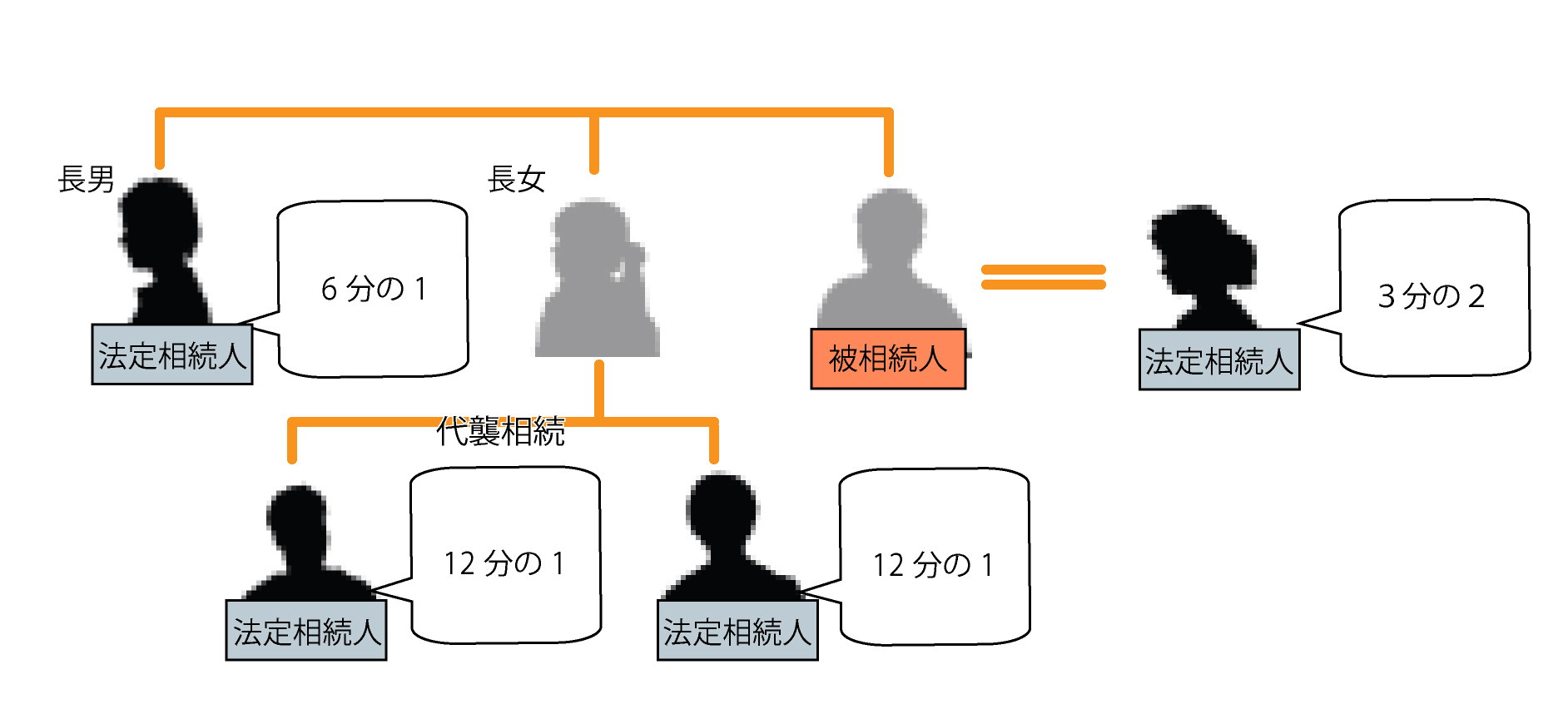

子も親もいない場合

では、最後に子も親もいない場合の相続についても見ていきましょう。

子も親もいない場合の法定相続人は、被相続人の配偶者と第3順位である兄弟姉妹です。

そして、相続分は配偶者が4分の3、兄弟姉妹が4分の1となります。兄弟姉妹が何人かいるのであれば、4分の1を人数で割ることになります。なお、兄弟姉妹がすでに亡くなっていた場合は、被相続人の甥姪が上記と同様の内容にて代襲相続をすることになっています。

○参考ページへリンク

配偶者、子供、親がいない場合、兄弟への相続、もし相続人が死亡していて子供がいた場合は代襲相続が起きます。

→兄弟が亡くなり、配偶者も子どももいない場合の相続の計算