固定資産税評価額・路線価などを利用した不動産の価値評価

不動産の価値評価を調査する上で、不動産鑑定士に依頼をするほど精密な評価を求めていないのであれば、固定資産税評価額や路線価などを利用して、評価額を算出することになります。

また、相続税における課税額の算出についても、固定資産税評価額や路線価を利用することになりますので、こちらの評価方法についてもよく理解をしておくようにしましょう。

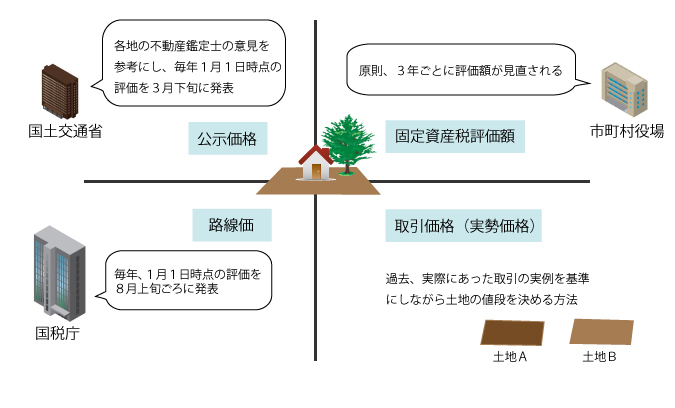

土地の評価は一物四価

不動産の中でも、特に土地の評価については「一物四価」があると言われています。対象となった土地(一物)には、4つの評価方法(四価)があるという意味です。

まずは、この四価についての知識を深めておきましょう。

- 公示価格

公示価格というのは、国土交通省が出している土地の評価額のことをいいます。各地の不動産鑑定士の意見を参考にし、毎年1月1日時点の評価を3月下旬に発表しています。

- 固定資産税評価額

固定資産税評価額というのは、市町村役場(東京の場合は都税事務所)が出している土地の値段をいいます。原則、3年ごとに評価額が見直されることになり、固定資産税や不動産取得税といった税金の課税時の計算に利用されています。

- 路線価

路線価というのは、国税庁が出している土地の値段をいいます。相続税や贈与税の算出時、路線価方式として評価額を出し、課税額が決められることになっています。毎年、1月1日時点の評価を8月上旬ごろに発表しています。

- 取引価格(実勢価格)

取引価格というのは、過去、実際にあった取引の実例を基準にしながら土地の値段を決める方法をいいます。

なお、この他に、不動産鑑定評価の3方式として、原価法・比較法・収益法があります。

自身が有利になる評価方法を選びましょう

相続税や贈与税の課税額を算出する場合は路線価が利用されることになっていますが、遺産分割協議などにおいては、どの方法にて不動産の評価額を出すのか、というのは自由となっています。

数ある算出方法の中から、話し合いにて評価の基準となる方法を決めるようにしましょう。

数が多すぎてわからない場合は、専門家に相談をすることによって、自身がもっとも有利になる評価方法を選んでもらうというのも良い方法です。