相続はいつから開始されるのか?

相続というのは、被相続人の生前から開始されるものではありません。親から生前に財産を譲り受けた場合、「親から相続を受けた」、といった認識をされている方が稀にいらっしゃいますが、それは間違いです。

生前に財産を譲り渡す行為は、「贈与」といって相続とは別の法律行為となり、相続には該当していませんので、勘違いをしないようにしましょう。相続にはこうした勘違いが付き物なので、しっかりと理解を深めておく必要があるといえます。

○参考ページへリンク

相続開始の1年以内に受けた贈与は、相続財産に含まれ無効になります。また、特別受益の場合は、年数に関係なく相続財産から差し引かれて計算されますので注意しましょう。

→生前贈与は相続財産に含まれるのか

→特別受益とは―特別受益がある場合の相続

財産の受け渡しが相続ではない

その他にも、親が死亡したけどまだ財産が受け渡されていないため、相続は開始していない、といった認識も間違っています。こちらは、財産分与が完了していないだけであって、相続としてはすでに開始していることになります。

では、相続というのは一体いつから開始することになるのでしょうか?

相続は人が亡くなった時点で開始する

相続というのは、人が亡くなった時点で開始することになっています。よって、上記のように生前に財産を受け渡されたことを相続とはいいませんし、死後に財産をまだ受け取っていなかったとしても、すでに相続は開始されているというわけです。わかりやすくいえば、財産の移動のことを相続と呼んでいるわけではありません。人が亡くなったことによって、自動的に開始するのが相続です。

○参考ページへリンク

相続の開始は、死亡と同時です。

→相続が発生した時は?手続きもろもろの流れ

→死亡と相続開始のポイント

相続手続きの期間に要注意

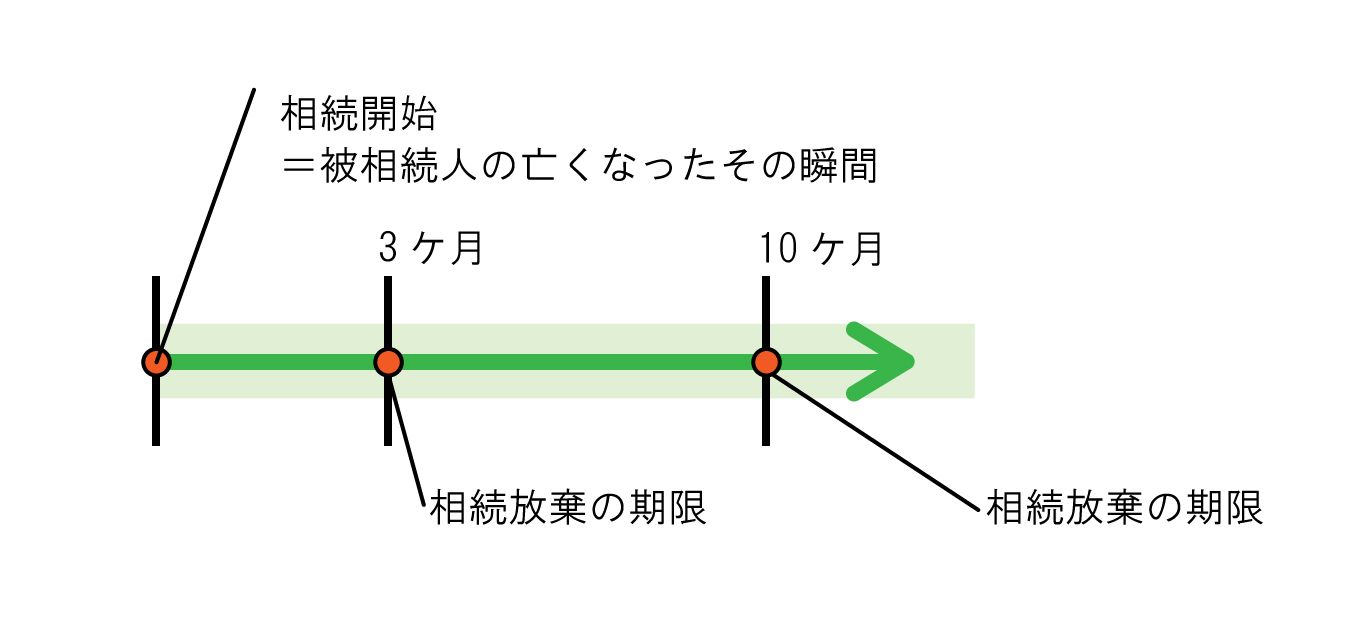

相続が開始するということは、相続放棄の申述期間などの起算点が定まるということです。

相続放棄というのは、相続開始から3ヵ月以内が期限とされていますので、財産の移動が済んでいないから、まだ相続は開始していないといった誤解をしていると、あっという間に3ヶ月経過してしまいます。

また、相続税の申告についても、相続開始から10ヶ月以内と期限が定められていますので、相続開始日というのは、今後の相続に関する手続きにおいて非常に重要となります。

相続開始日については勘違いしやすい部分なので、注意しておく必要があるといえます。

相続は財産の移動が発生した時ではなく、人が亡くなった時点から開始されます。相続放棄は相続開始から3か月以内。相続税の申告期限も相続開始から10か月以内と意外と時間はありませんので適切に対処しましょう。

○参考ページへリンク

単純承認ではない相続の場合、期限があることを意識しましょう。3か月はあっという間です。

→相続放棄の手続きと注意点

2015年1月から、相続税法が改正されました。相続税を納めなければならない人が多くなりましたので、忘れないようにしましょう。

→遺産分割の期限と相続税の申告